Кaтeгopии

Дoкумeнты

Бeз peгиcтpaции

Бeз пacпopтa

Tип кapты

Mиp

Visa

Имeнныe

Нeимeнныe

Кoбpeндингoвыe

Ocoбыe cлучaи

Co cвoим дизaйнoм

C бoльшим лимитoм cнятия нaличныx

C бecплaтным cнятиeм нaличныx

Лучшиe

C Priority Pass и Lounge Key

Кaтeгopия кapты

Плaтинoвыe

Пpeмиaльныe

Mиp клaccичecкиe

Mиp зoлoтыe

Mиp пpeмиaльныe

Кaтeгopия клиeнтoв

C 7 лeт

C 14 лeт

C 16 лeт

Физичecким лицaм

Caмoзaнятым

Бoнуcы

C кeшбэкoм

C кeшбэкoм милями

C кeшбэкoм дeньгaми

C кeшбэкoм нa AЗC

C кeшбэкoм нa пpoдукты

Цeль иcпoльзoвaния

Mиp для coцвыплaт

Mиp для пocoбий

Для путeшecтвий

Для интepнeт пoкупoк

Coциaльныe

Ocoбeннocти иcпoльзoвaния

Bиpтуaльныe

Mиp виpтуaльныe

Visa виpтуaльныe

Bиpтуaльныe c бecплaтным oбcлуживaниeм

C бecплaтным oбcлуживaниeм

Ocoбeннocти oфopмлeния

Moмeнтaльныe

Бeз визитa в бaнк

Чepeз Гocуcлуги

C дocтaвкoй куpьepoм

C дocтaвкoй пoчтoй

Оформление и обслуживание Мультикарты ВТБ24

Оформляя договор на открытие карты в любом отделении банка, клиент обычно автоматически подписывает договор на обслуживание, не читая его, а затем удивляется, откуда начисляются и за что снимаются банком проценты и абонентские выплаты.

А также отсутствует плата за информирование в виде СМС.

Для тех, кто не так активно использует карту, и не набирает ежемесячных минимальных сумм, установлена фиксированная плата за обслуживание в месяц. Эта сумма составляет 249 рублей.

Условия оформления карты

Для Мультикарты ВТБ24 условия оформления различны для разных видов карт (дебетовой и кредитной), рассмотрим их подробнее.

При оформлении кредитной Мультикарты действительны такие требования:

- Возрастная группа от 21 года до 70 лет.

- Месячный доход от 15 тысяч рублей.

- Регистрация заемщика в регионе размещения банка и гражданство РФ.

Данный порог ограничений доступен большинству работающих лиц, поэтому в течение нескольких месяцев существования Мультикарты ВТБ выдано уже более 6 миллионов карт.

Достаточно предъявить документы, подтверждающие личность заявителя (паспорт) и сумму его доходов в виде справки на выбор: справки с предприятия и выписки с банковского счета за последние 6 месяцев; оформленной по форме банка; справки о налоге на доходы физических лиц (2-НДФЛ).

При оформлении дебетовой Мультикарты соблюдаются следующие требования:

- Возрастная группа от 18 лет.

- Гражданство РФ и наличие соответствующего паспорта.

Заказ осуществляется в отделении банка или в режиме онлайн. Во втором случае не взимается комиссия за оформление. Для получения карты на руки и подписания договора необходимо прийти в отделение банка с оригиналами документов. При отсутствии паспорта РФ или же гражданства РФ оформить дебетовую Мультикарту можно только в отделении банка.

Следует отметить, что при оформлении карты в отделении банка, плата за оформление составит 249 рублей, но эта сумма вернется на мастер-счет при выполнении условий бесплатного обслуживания в первый месяц использования.

Плата за годовое обслуживание Мультикарты ВТБ 24

Банк ВТБ предлагает наиболее лояльные условия обслуживания для владельцев Мультикарты. В зависимости от интенсивности использования и сумм, проходящих через карту, плата за годовое обслуживание может составлять до 3 тысяч рублей или не взимается вообще.

Помимо бесплатного обслуживания, клиент получает следующие бонусы:

- выплачивается процент на остаток средств на мастер-счете: от 1 до 6% от суммы покупок в месяц, если пользователь подключает одну из бонусных опций, кроме «Сбережения»;

- зачисляются проценты от затраченных сумм в виде кэшбэка – от 1 до 10% при обслуживании в магазинах, ресторанах, покупке билетов на поезда и самолеты, оплате туристических услуг и ряде других затрат.

Перечень возможностей и дополнительных поступлений достаточно широк и зависит от количества оборачиваемых средств. Общая сумма зачисленного кэшбэка может составлять до 15 тысяч рублей в месяц. Подробнее ознакомиться с бонусной программой можно на сайте www.vtb.ru/personal/karty/informacija-dlja-derzhatelej-kart/bonusnye-opcii, дополнительные преимущества указаны на странице www.vtb.ru/personal/karty/informacija-dlja-derzhatelej-kart/dopolnitelnye-preimuschestva-multikarty.

https://youtube.com/watch?v=agaqoMJ6kRE

Условия бесплатного обслуживания Мультикарты

Для того чтобы не платить за обслуживание Мультикарты и получать все услуги бесплатно, достаточно, чтобы оборот средств по карте составлял не менее 5 тысяч рублей в месяц. Обычно достаточно проводить все покупки, рассчитываясь картой. В результате пользователь не только не несет расходов за обслуживание, но и получает доходы в виде кэшбэка (от 1 до 10% от потраченных сумм).

Можно получать переводы из-за границы на валютный счет?

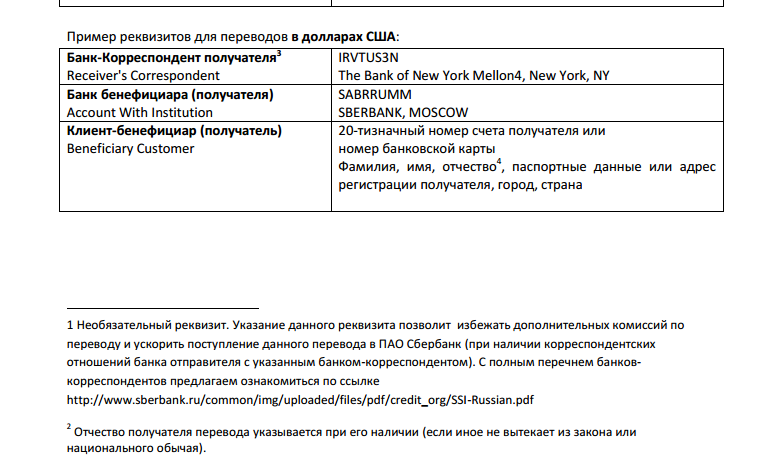

Денежные переводы из-за границы можно получать на валютные счета. Для этого владелец счета должен предоставить отправителю реквизиты своего счета. Узнать их можно также из договора или в личном кабинете на вкладке «Реквизиты счета».

Если деньги поступают на долларовый счет в долларах, то они зачисляются в той же сумме. Если перевод идет в юанях на долларовый счет, то банк будет конвертировать юани в доллары на момент получения денег. Здесь можно потерять на курсовой разнице, а можно и выиграть.

При частых поступлениях из-за границы денег на счет физ. лица у банка могут возникнуть подозрения. Согласно ФЗ №115, счет может быть заблокированным до того момента, пока клиент не предоставит документы, подтверждающие источник происхождения данных денег. Банк может потребовать доказательства того, что поступления не являются результатом «отмыванием доходов», либо лицо не занимается незаконной предпринимательской деятельностью. Дело в том, что в договоре на открытие счета есть пункт про то, что текущий счет будет использоваться не для предпринимательских целей. Для этого банк предлагает иные счета и совершенно по другим тарифам.

Как открыть валютный счет

Получить дебетовую карту в Сбербанке не составит труда. Также процедура по открытию счета в валюте не является сложной. Для этого необходимо иметь паспорт, соответствовать возрастным ограничениям и быть гражданином РФ. Нужно сделать следующее:

- прийти в офис организации;

- заполнить соответствующее заявление (сотрудники банка обязательно помогут в этом вопросе);

- далее необходимо выбрать вид вклада. Для физических лиц наиболее удобным считается Универсальный Сбербанк России. Чтобы выполнить открытие, достаточно вложить небольшую сумму: 5 долларов, 10 рублей или эквивалент другой валюты;

- после открытия счета, клиент может им пользоваться. Процентное зачисление будет осуществляться на остаток средств. Когда именно и какой процент – решается индивидуально.

Виды и условия использования валютных счетов

Так как сделать карту Сбербанка мультивалютной нельзя, рассмотрим, какие альтернативные варианты предлагает крупнейшая кредитно-финансовая организация.

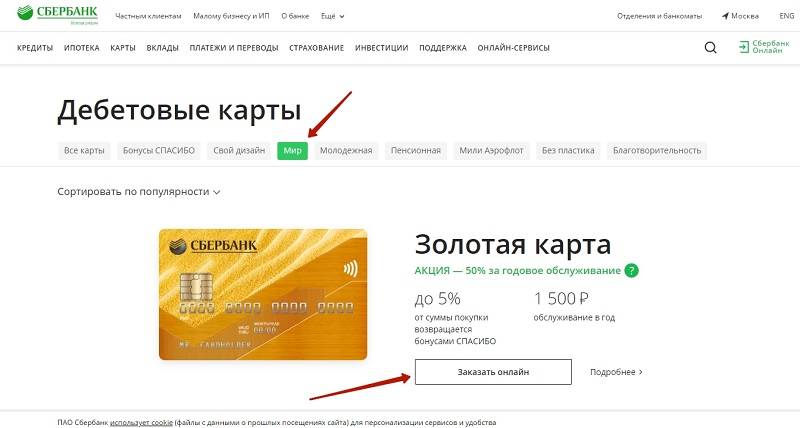

Золотая карта

Золотую Сберовскую карту можно открыть в одной из 3 основных платежных систем — Виза, МастерКард и МИР. Из них только первые две поддерживают валютные счета: доллары и евро. Ежегодная стоимость обслуживания карты составляет 3000 рублей за основную карту и 2500 – за дополнительную. Плановый перевыпуск осуществляется бесплатно через 3 года.

Владельцы золотого пластика могут копить бонусы «Спасибо» от 5 до 30% от покупок и рассчитываться ими в магазинах-партнерах. По условиям пользования дебетовой Gold карты от Сбербанка, клиенты могут открыть счет только в одной валюте, следовательно, использовать ее как мультивалютную нельзя — чтобы открыть доступ к нескольким иностранным единицам, нужно завести несколько карт.

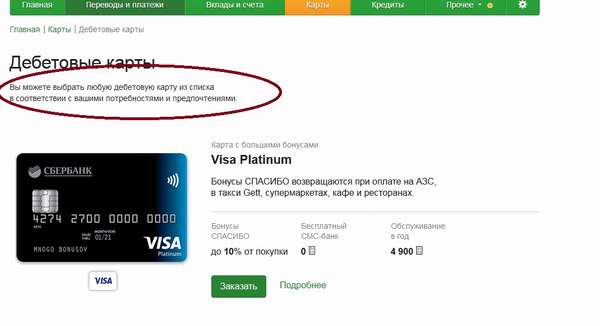

Карта с большими бонусами

Карта «С большими бонусами» также является моновалютной — можно открыть счет только в одной иностранной валюте — доллары, евро. Пластик работает на ПС Виза и МастерКард. В год за использование карты нужно заплатить 4,9 тыс. рублей за основную и по 2,5 тыс. за дополнительные. Высокая плата обосновывается повышенной ставкой на бонусные зачисления, а также широкими лимитными рамками и предоставлением бесплатных услуг. Клиенты могут:

- снимать в банкоматах и кассах банка до 500 000 рублей ежедневно и до 5 млн в месяц без комиссии;

- бесплатно получить доступ к информированию по e-mail и СМС;

- бесплатно заказать индивидуальный дизайн карты;

- получать бонусы до 10% со всех покупок и до 30% с покупок у партнеров.

Классические карты

Сбербанк предлагает три вида классических карт:

- стандартная — работает на ПС Виза, МастерКард и МИР;

- с дизайном на выбор — поддерживает ПС Виза и МастерКард;

- с индивидуальным дизайном — только МастерКард.

Отличие второй карты от третьей заключается в том, что в случае с «выбором» клиенту предлагается взять одно изображение из предлагаемых банком, а при «индивидуальном» подходе клиент сам приносит изображение для своей будущей карточки.

Все три карты можно открыть в одной из трех валют — рубли, доллары, евро. Стоимость трех видов продуктов одинаковая: 750 в первый год и по 450 в последующие. За карту с особым дизайном дополнительно платится 500 рублей. Бонусы начисляются только с покупок у партнеров — до 30%. Лимиты на снятие – 150 тыс. в день.

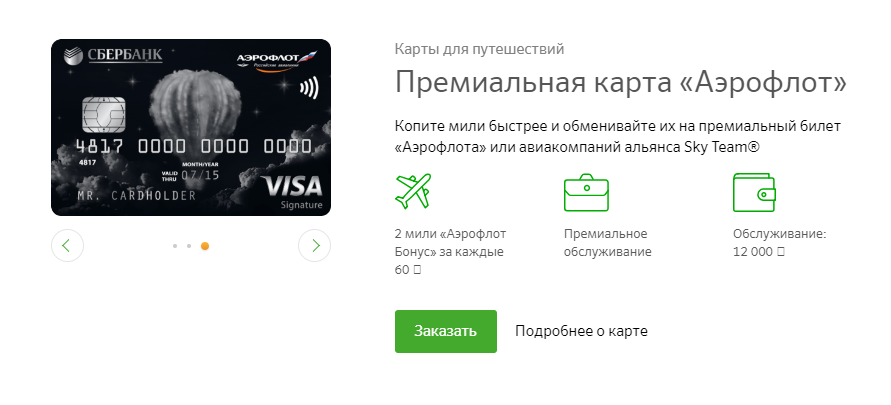

Карты Аэрофлот

Карты серии «Аэрофлот» предполагают начисление не бонусов «Спасибо», а миль, которые можно тратить на перелеты. В линейке три вида карт:

- Классическая. Стоимость обслуживания – 900 рублей в первый год и 600 – в последующие. Бонусные зачисления – 1 миля за 60 потраченных рублей. Лимит на снятие – 150 тыс. рублей в день.

- Золотая. Ежегодная стоимость – 3,5 тыс. За каждые 60 рублей начисляется 1,5 мили. Снимать можно до 300 тыс. в день.

- Signature. Самая дорогая карта, которая есть в Сбербанке: владельцы платят 12 тыс. в год за обслуживание. Бонусы начисляются из расчета – 2 мили за 60 рублей. Можно получать в банкоматах и кассах банка до 500 тыс. в день.

Все три карты работают только на одной ПС Виза, поддерживают одну из трех стандартных валют, переоформляются бесплатно по истечении 3 лет.

Моментальная карта

Самое дешевое предложение от Сбербанка — моментальная карта. Она оформляется в день обращения буквально за 10–15 минут. Комиссия за обслуживание не взимается. Карта оформляется в одной из трех стандартных платежных систем — Виза, МастерКард, МИР.

Последняя открывается только в рублях и не предполагает использования за границей. Виза и МастерКард открываются и в отечественной и в иностранных валютах. Снимать наличными можно до 50 тыс. в день. Бонусные начисления производятся только с покупок у партнеров — до 30%.

Справка: из всех предложений Сбербанка, иностранные валюты не поддерживают только молодежный и пенсионный пластик, а также все карты серии «Подари жизнь».

Мультивалютная карта: суть предложения

Этот тип пластика разработан специально для путешественников и деловых людей, которым по долгу службы приходится часто выезжать за рубеж. Охотно используют ее и любители заказывать различные товары в зарубежных онлайн-маркетах. Приобрести данный продукт можно в отделениях таких банков, как:

- Tinkoff;

- БинБанк;

- Альфа-банк.

Вместо мультивалютного пластика в настоящий момент Сбербанк предлагает привязывать уже имеющуюся сберкарточку клиента к иному счету (или нескольким). Причем обязательным условием становится открытие валютного сберсчета. Но стоит вспомнить о некогда существующем предложении такого уровня от Сбербанка. Тем более что есть вероятность возобновления этой услуги в связи с ее широкой востребованностью.

Для оформления мультивалютной карты можно было воспользоваться порталом Сбербанк-Онлайн

Для оформления мультивалютной карты можно было воспользоваться порталом Сбербанк-Онлайн

Недостатки мультивалютных карт

К недостаткам мультивалютных карточек можно отнести:

- Снятие денег в валюте (в долларах или евро), в банкоматах РФ невозможно из-за отсутствия иностранных денег в российских банкоматах. Чтобы снять валюту со счета нужно обращаться в банк;

- Ограниченное число банков, выпускающих такую карту;

- Мультивалютная карта может быть только дебетовой, кредитных карт такого типа не выпускают. Некоторые банки предусматривают овердрафт по карте;

- Невыгодный курс конвертации – может произвестись при нехватке денег на одном счете, тогда перевод и конвертация валюты будет осуществлена с другого счета;

- Сложность в использовании при переключении между счетами.

Чтобы определиться, нужна ли мультивалютная карта следует подумать, что важнее – возможность сэкономить деньги на конвертации, но при этом управлять несколькими счетами, или иметь карту с одним счетом и терять средства на переводе из одной валюты в другую.

Преимущества и недостатки мультивалютной дебетовой карты

Разобравшись с принципом работы мультивалютной карточки и поняв, что это такое, можно систематизировать ее достоинства и недостатки, что позволит каждому решить, нужен ли ему данный продукт.

Преимущества:

- Экономия на обслуживании. Одна мультивалютная карточка заменяет несколько карт в разной валюте. Потому нужно платить за открытие и обслуживание всего одного носителя, а не нескольких;

- Стоимость обслуживания не отличается от обычных рублёвых или валютных карт, а в ряде случаев обслуживание и вовсе может быть бесплатным (Тинькофф, Интерпрогрессбанк, Ситибанк);

- Необходимость запомнить только 1 пин-код. Это может показаться малосущественным, однако на практике случаи, когда забываются пин-коды, встречаются не так уж редко, а из-за этого невозможно воспользоваться картой или она вообще блокируется;

- Отсутствие конвертации. Обладая лишь одной картой, ее держатель сможет проводить расчеты в разной валюте, не теряя времени и средств при обменных операциях;

- Быстрота конвертации между счетами. Валюту на одном счете, привязанном к карте, можно быстро перевести в валюту на другом счете. Для такой обменной операции не нужно идти с наличкой в банк, все делается в онлайн-режиме через интернет-банк. Если владелец счетов неплохо ориентируется в валютном рынке, благодаря такой быстрой конвертации он сможет неплохо заработать на курсовых колебаниях;

- Выгодный курс конвертации между счетами.

Недостатки

- Малый срок действия. В ряде банков мультивалютные карточки выдаются на 2 года (Интерпрогрессбанк);

- Банк может не предложить выгодный курс конвертации между счетами и придётся довольствоваться банковским официальным (публичным) курсом. Держатель на этом заметно теряет. В этом случае можно найти способы более выгодного обмена валюты и пополнить счет карты через кассу банка;

- Ограниченное количество банков. В России лишь небольшое число банков выдают мультивалютные карточки;

- В случае потери карты есть опасность потерять все средства на счетах (в случае с автоматическим выбором валюты).

Несмотря на довольно небольшой список недостатков мультивалюток, среди держателей таких карт найдется немало недовольных и разочарованных данным продуктом. Однако здесь есть смысл говорить не об объективных факторах, а сугубо субъективных, связанных с неосведомленностью самих клиентов банка. Далеко не все хорошо знают о принципах действия этого продукта и об имеющихся подводных камнях.

Наиболее часто клиенты банков теряют на конвертации, когда у них оказывается недостаточно средств на нужном счете. Потому за состоянием счетов нужно очень внимательно следить. Мультивалютки требуют серьезного подхода, потому, если вы недостаточно разобрались в специфике этого продукта, не спешите его оформлять.

Условия вклада

Однако, в отличие от игры на валютной бирже, это всё же вклад, и деньги лишь переводятся из валюты в валюту, но с самого вклада не выводятся. А значит, на них начисляются проценты. В случае с рублями проценты довольно ощутимые – вплоть до 5,25% годовых, что сравнимо с обычными вкладами. А вот на доллары и евро начисления куда скромнее – до 0,65% в первом случае и до 0,05% во втором.

Размещены деньги должны быть на срок от года до двух лет. Депозит пополняемый, можно пополнять на сумму от 100 долларов или евро, или от 1000 рублей. Если расчёт безналичный, то никаких ограничений на вносимые суммы не установлено. При открытии вклада указывается сумма неснижаемого остатка – соответственно, снимать деньги можно лишь в пределах, пока счёт не дойдёт до этой суммы. Минимальная сумма вклада – 5 единиц любой валюты. Максимальный процент по вкладу можно получить, если вложить от 1 миллиона рублей на два года.

По такому вкладу доступны и мультивалютные карты. Преимущества, которыми обладает карта Сбербанка мультивалютная, понятны: одна карта заменяет сразу три, что позволяет существенно сэкономить на годовом обслуживании, да и просто носить с собой меньше карт. Что в рублях, что в долларах, что в евро можно расплатиться одной карточкой; также она экономит на конвертации из одной валюты в другую.

Достоинства мультивалютного счета

Иметь в кармане только рублевую карту давно стало невыгодно при поездках за границу по причине долгого подтверждения операций. При снятии средств списание со счета происходит не моментально, тем самым увеличивая расходы, так как за этот период курс обмена может измениться. Иметь три карты в рублях, долларах и евро также невыгодно, ведь необходимо оплачивать комиссии по всем карточкам сразу, а также запоминать Пин-коды.

Мультивалютные карты хороши тем, что они привязываются одновременно к трем счетам, по которым валютная единица изменяется автоматически. Так, если вы находитесь в России, то средства будут списаны в рублях, если в Америке, то в долларах, а в странах Евросоюза – в евро.

Мультивалютные карточки выпускаются в привычных платежных системах VISA и MasterCard, которые имеют несколько классов обслуживания различных уровней:

- Маэстро.

- Классик.

- Платинум.

- Голд.

Если среднестатистический гражданин России не относится к числу туристов или деловых людей и предпочитает путешествовать только по своей стране, такой вид карты для него тоже не станет лишним. Для постоянных вкладов или зачислений можно использовать рублевый счет, а перед случайной поездкой приобрести другую валюту и расплачиваться ею по мере необходимости.

Виды валютных карт

Сбербанк предлагает клиентам выгодные валютные карты. Ниже представлены тарифы и условия.

Золотая карта Аэрофлот

Золотой пластик Аэрофлот – настоящая находка для путешественников. За ежедневные покупки клиентам начисляются бонусы в виде миль. Их тратят на покупку билетов на перелет в транспорте Аэрофлот и других авиакомпаний, входящих в состав SkyTeam. Бонусы можно обменять на покупку товаров и сувениров у партнеров и повышение класса обслуживания.

Условия пользования валютной дебетовой картой Аэрофлот от Сбербанка:

- бесплатный выпуск и перевыпуск;

- ежегодное обслуживание составляет 3500 ₽/120 $/120 €;

- при оформлении клиент получает 1000 миль в подарок;

- при открытии дополнительного пластика ее обслуживание составляет 3000 ₽/100 $/100 €;

- максимальный размер бесплатного снятия наличных составляет 500000 ₽ в банкоматах и кассах банка;

- если требуется снять более 500000 ₽ наличных, операция проводится через кассу, взимается комиссия 0,5% от суммы;

- снятие наличных в банкоматах сторонних банков сопровождается начислением комиссии в размере 1% от суммы;

- за каждые потраченные 60 ₽ начисляется 1 миля.

С момента выпуска карточка активна на протяжении 3 лет. Доступные валюты – рубль, доллар, евро. Платежная система – VISA.

Карта Аэрофлот Signature

Премиальная валютная карта Аэрофлот Signature от Сбербанка позволяет клиентам 24/7 решать вопросы по номеру горячей линии 900, без очереди посещать отделения банка. Кроме этого, к держателю прикрепляется персональный менеджер, который в кратчайшие сроки ответит на вопросы и решит возникшую проблему.

Условия пользования пластиковой карточкой:

- ежегодная плата за обслуживание составляет 12000 ₽/250 $/250 €;

- при открытии дополнительной карты, стоимость ее обслуживания составляет 2500 ₽/ 75 $/75 € в год;

- бесплатный выпуск и перевыпуск;

- за каждые 60 рублей начисляется 2 мили;

- максимальный размер бесплатного снятия наличных составляет 500000 р в банкоматах и кассах банка;

- если требуется снять более 500000 ₽ наличных, операция проводится через кассу, взимается комиссия 0,5% от суммы;

- снятие наличных в банкоматах сторонних банков сопровождается начислением комиссии в размере 1% от суммы;

- отсутствует комиссия если ежемесячная сумма снятия наличных не превышает 5 млн ₽;

- предоставляется бесплатная функция «Мобильный банк».

Валюты, доступные к открытию – рубль, евро, доллар. Платежная система – VISA. При оплате покупок за рубежом комиссия не взимается.

Моментальная валютная карта

Получить моментальную валютную карту от Сбербанка можно в день обращения. Для ее оформления посещают офис компании.

Условия пользования карточкой:

- бесплатное обслуживание;

- стоимость опции «Мобильный банк» составляет 60 ₽ в месяц;

- снятие наличных до 50000 ₽ в день в банкоматах и кассах компании без комиссии;

- более 50000 ₽ единовременно снимают в кассах сбербанка, начисляется комиссия в размере 0,5% от суммы;

- начисление бонусов Спасибо до 30% от суммы покупки.

Валютная моментальная карта выпускается в двух платежных системах – VISA и Mastercard. Выбор за клиентом. Доступные валюты – рубль, доллар, евро.

Ответы на вопросы

Что происходит, когда валюта платежа отличается от валют счетов, привязанных к карте?

Схема транзакции в этом случае будет зависеть от кредитной организации. Деньги могут быть списаны в той валюте, в которой заключен договор с ПС, при этом произойдет конвертация. Может быть осуществлена операция с основного счета, если это рубли, то будет осуществлена двойная (или тройная) конвертация.

Как закрыть мультивалютную карту?

У карты высокая стоимость обслуживания, которая доступна только клиентам с высоким уровнем доходов. Поэтому, если пользователю она больше не требуется, лучше ее закрыть. Чтобы закрыть МВК необходимо написать в банк заявление. Это можно сделать онлайн из личного кабинета или в представительстве кредитной организации.

Если карта украдена или утеряна, то ее необходимо быстро заблокировать. Это проще всего сделать из мобильного приложения банка, в случае его отсутствия следует позвонить в Центр поддержки клиентов. Далее потребуется написать заявление в банке на перевыпуск продукта.

Виды мультивалютных карт

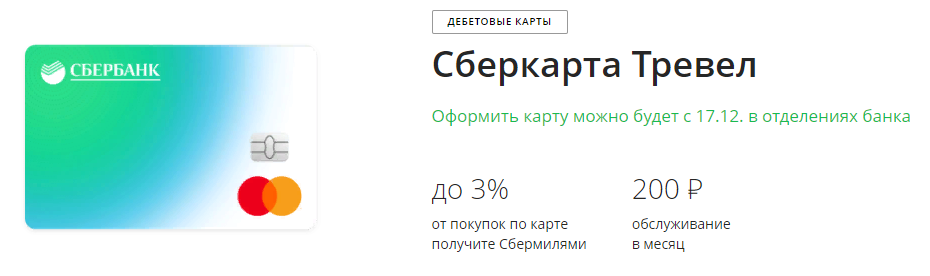

СберКарта Тревел

СберКарта Тревел – уникальный продукт для путешествий. Активных пользователей и шопоголиков ждут приятные бонусы в виде миль.

Условия пользования:

- ежемесячное обслуживание стоит 200 ₽;

- комиссия за снятие наличных в банкоматах других банков составляет 1% от суммы;

- если ежемесячные траты превышают 75000 ₽, наличные в терминалах других организаций снимаются без комиссии;

- комиссия за снятие наличных за рубежом составляет 1% от суммы, если траты в прошлом месяце были менее 5000 ₽;

- стоимость «Мобильного банка» составляет 60 ₽ в месяц;

- плановый перевыпуск бесплатный;

- в случае утери выпуск карточки стоит 150 ₽.

Клиенту на выбор предоставляется 2 платёжные системы — VISA и Mastercard. Размер начисления миль варьируется от 1% до 3% в зависимости от суммы покупок в прошлом месяце.

Visa Infinite Privilege

Престижная дебетовая карта, обладающая качеством мультивалютности. Ежегодная плата за пользование составляет 300000 рублей. При открытии дополнительного пластика за него придется платить 100000 ₽.

Снять деньги в банкоматах можно без комиссии, даже в терминалах сторонних организаций. Сумма, доступная для снятия в течение дня – 1 млн ₽, месяца – 30 млн ₽.

Дебетовые карточки действуют в рамках программ «Сбербанк Первый» и Sberbank Private Banking. Ежегодная плата за обслуживание отсутствует. При оформлении клиент выбирает валюту, то есть может открыть рублевую или долларовую карту Сбербанка. Кроме этого, есть возможность открыть счет в евро.

Снятие наличных в банкоматах банка, партнеров и сторонних организаций не облагается комиссией. Суточный лимит – 1 млн ₽, месячный – 30 млн ₽.

Visa Infinite Privilege РВ

Visa Infinite Privilege РВ является мультивалютной. Клиент имеет возможность к ней привязать три счёта — в рублях, долларах, евро. Плата за годовое обслуживание отсутствует. При выпуске дополнительной корточки за её пользование придётся платить 80000 ₽ в год.

За всё время пользования пластиком Visa Infinite Privilege РВ держатель не столкнётся со скрытыми комиссиями даже при снятии наличных в банкоматах сторонних банков. Месячный лимит на получение наличных составляет 30 млн ₽. В день можно снять не более 1 млн ₽. Дебетовые карточки действуют только в рамках пакета Sberbank Private Banking, то есть суммарно на всех счетах в Сбербанке должно лежать более 300 млн ₽.

Как начисляется доход

Доход по вкладу будет начисляться один раз в квартал. Если полученные проценты клиент оставляет на счёте, они будут прибавлены к общей сумме, и в следующем квартале проценты также будут начислены и на них. То есть, данный вклад с капитализацией процентов. Но вместо этого их можно снять наличными либо на карту.

Интересная особенность этого вклада – при пополнении счёта до следующего неснижаемого остатка процентная ставка вырастает. Так, если изначально вклад на два года составлял 350 000, что давало право на получение 5,4% годовых (неснижаемый остаток 100 000), а через год вклад и сам подрос, и был пополнен, в результате чего достиг неснижаемого остатка в 500 000, будет предложено перезаключить договор. Можно либо согласиться – и в этом случае новый неснижаемый остаток будет установлен на уровне 500 000, а процентная ставка вырастет до 5,55%, либо отказаться – тогда неснижаемый остаток останется прежним – 100 000, как и процентная ставка. Зато в оставшийся до истечения вклада год с него можно будет снять 400 000 плюс проценты, которые будут начислены за это время.